随着数字化转型的加速与“东数西算”等国家战略的推进,云计算已成为中国数字经济的核心基础设施。在此背景下,云安全作为保障云上数据、应用和业务连续性的关键,其重要性日益凸显。本报告旨在系统梳理中国云安全行业的发展环境、深度行业洞察、典型厂商案例,并展望其工程、技术研究与发展趋势。

一、 发展环境:政策、市场与技术三驾马车驱动

- 政策法规环境:中国相继出台《网络安全法》、《数据安全法》、《个人信息保护法》以及《关键信息基础设施安全保护条例》,共同构成了网络安全领域的“四梁八柱”。这些法律法规明确要求云服务提供商承担安全责任,为云安全产品与服务提供了刚性的合规市场需求。等保2.0将云计算安全扩展要求纳入标准,进一步推动了云安全解决方案的标准化与普及。

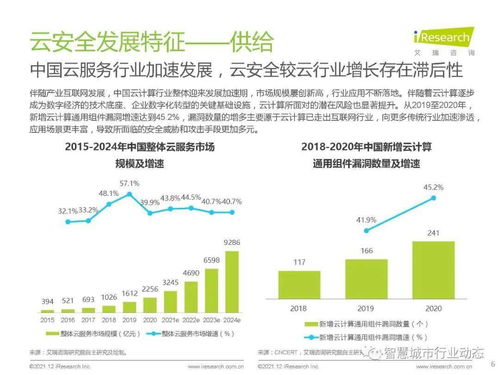

- 市场经济环境:中国企业上云进程持续深化,从互联网行业向金融、政务、制造、医疗等传统行业快速渗透。混合云、多云成为主流架构,带来了安全边界模糊、管理复杂等新挑战,直接催生了庞大的云安全市场。据权威机构预测,中国云安全市场未来几年将保持年均30%以上的高速增长。

- 技术演进环境:云原生技术的广泛应用(如容器、微服务、服务网格)正在重塑应用开发和部署模式。安全与云的融合从“云上安全”向“云原生安全”演进,安全能力需要内生于云基础设施和 DevOps 流程之中。人工智能、零信任架构、机密计算等新技术为云安全的智能化与精细化防护提供了新的工具。

二、 行业洞察:挑战、格局与核心能力

- 核心挑战:

- 责任共担模型下的安全缺口:用户对云上自身数据与应用的安全责任认识不足,存在安全盲区。

- 动态环境的可见性与管控:云资源的弹性伸缩和自动化部署使得资产、漏洞和威胁面难以持续盘点与监控。

- 多云/混合云统一安全管理:跨云平台的安全策略不一致、告警碎片化,导致运营效率低下。

- 数据安全与隐私保护:数据在流动、共享、处理过程中的加密、脱敏、防泄露需求极为迫切。

- 市场格局:市场参与者主要分为几类:一是传统网络安全巨头,凭借其品牌、渠道和全栈产品能力拓展云安全市场;二是大型云服务商(如阿里云、腾讯云、华为云),提供原生的、与云平台深度集成的安全产品与服务;三是专业的云安全创业公司,在云工作负载保护、云安全态势管理、微服务安全等细分领域具备创新优势。市场呈现竞争与合作并存的态势。

- 核心能力要求:未来的云安全解决方案需具备 “原生集成、智能驱动、统一管控” 的特征。即能够与云平台API无缝对接,实现安全能力的自动化部署;利用AI/ML进行威胁预测、异常检测和自动化响应;提供统一的控制台,实现对多云混合环境安全状态的集中可视与策略管理。

三、 厂商案例:差异化路径与实践

* 案例A:阿里云——原生安全与生态共建

作为国内领先的云服务商,阿里云将安全能力作为云基础设施的一部分提供。其“云原生安全”体系涵盖了从硬件、网络、数据到应用的全栈防护,并通过安全中心提供统一的运营管理界面。其积极构建安全市场,引入专业合作伙伴,共同满足客户的多样化需求。

* 案例B:奇安信——从传统安全到全面云化

作为综合性网络安全企业,奇安信推出“云安全管理平台”和“云安全资源池”等解决方案,帮助用户在混合云环境下实现虚拟化安全资源的统一编排和按需分发,将传统成熟的边界防护、入侵检测等能力平滑延伸到云环境。

* 案例C:青藤云安全——聚焦云工作负载安全

作为创新型企业,青藤云安全深耕主机安全和云工作负载保护领域。其产品以轻量级Agent为核心,专注于运行时服务器的入侵检测、漏洞发现、微隔离和合规审计,在金融、互联网等行业获得了深度应用,体现了细分领域的专业价值。

四、 工程、技术研究与发展趋势

- 工程与研究重点方向:

- 云原生安全架构:研究如何将安全能力(如身份认证、密钥管理、策略执行点)以Sidecar或服务网格的形式嵌入微服务架构,实现“安全左移”。

- 机密计算工程化:推动基于硬件的可信执行环境在云计算中的大规模应用,实现数据在计算全过程(使用中)的加密保护,破解数据共享与隐私保护的矛盾。

- 安全编排、自动化与响应:针对云环境设计高效的SOAR剧本,整合各类安全工具,实现威胁响应的自动化闭环,提升安全运营中心效率。

- 持续验证与零信任网络:在云和混合环境中,研究和实施基于身份的、动态的、最小权限的访问控制模型,替代传统的静态边界防护。

- 未来发展趋势:

- 安全即代码:安全策略将通过代码形式定义和管理,融入基础设施即代码和CI/CD管道,实现安全与开发的深度协同。

- 智能安全运营:AI将不仅用于检测,更将深度参与风险预测、攻击溯源、策略优化和自动化修复,实现主动、自适应安全。

- 隐私增强计算技术普及:联邦学习、安全多方计算等技术与云平台结合,使得数据“可用不可见”的分析与计算模式走向实用。

- 行业垂直化解决方案:针对金融、政务、工业互联网等特定行业的合规要求与业务场景,将涌现出更多定制化、场景化的云安全解决方案。

- 供应链安全成为焦点:随着云原生应用对开源组件和第三方API依赖加深,软件物料清单和安全依赖管理将成为云安全的新基石。

结论

中国云安全行业正处在由合规驱动向能力驱动、由单点防护向体系化建设转型的关键阶段。在严峻的网络安全态势和强劲的数字化需求双重作用下,行业的发展需要政策持续引导、厂商技术创新与用户认知提升的合力推动。深度融合云原生思维、以智能化为引擎、以数据安全与隐私保护为核心的新型云安全体系,将成为护航中国数字经济行稳致远的坚实屏障。